祥瑞证券股份有限公司徐勇,付强,徐碧云,郭冠君近期对海康威视进行计议并发布了计议禀报《各项业务安谧性爱姿势,强化时间改换》,本禀报对海康威视给出增捏评级,现时股价为27.54元。

海康威视(002415) 事项: 公司公布2024年半年报,2024年上半年公司兑现营收412.09亿元(9.68%YoY),包摄上市公司股东净利润50.64亿元(-5.13%YoY)。 祥瑞不雅点: 国内市集需求偏弱,国外市集合座安谧:2024年上半年公司兑现营收412.09亿元(9.68%YoY),包摄上市公司股东净利润50.64亿元(-5.13%YoY),扣非后归母净利52.43亿元(4.11%YoY)。2024年上半年公司合座毛利率和净利率划分是45.05%(-0.13pctYoY)和13.69%(-1.63pctYoY),国内市集需求偏弱,国外市集合座安谧。业务分类来看:1)境内业务部分:大家劳动职业群PBG营收是56.93亿元,同比减少9.25%;企职业职业群EBG的收入是74.89亿元,同比增长7.05%;中小企业职业群SMBG收入57.89亿元,同比增长0.64%。2)境外业务收入114.41亿元,同比增长15.46%。3)改换业务收入103.28亿元,同比增长26.13%。总体而言,2024年上半年公司下流分化昭彰,依赖处所财政资金参加的行业需求相比疲软(如公安、交警等行业);依靠自己资金为主发展的行业保捏一定的投资韧性(如工业企业、石化煤炭等行业)。用度端:2024年上半年公司销售用度率、不竭用度率、研发用度率和财务用度率划分为13.50%(0.49pctYoY)、 2023年公司研发用度率划分是8.99%、9.51%、10.04%、10.13%、11.80%和12.75%,研发用度率稳步种植。公司可提供包括斥地、平台、数据和应用的全面绽开才调,为行业应用开发者提供全主义的支捏。公司的一体化运维劳动平台,提供斥地探针,支捏第三方感知斥地的接入;另外,物信会通数据资源平台,在已提供主流数据接入形状的同期,支捏对第三方数据存储不竭系统或数据要领的接入;提供的物联数据治理器具支捏对多厂商、多类型物联斥地的身分治理和点位布建评价;数据劳动接口为业务应用的开发提供撑捏。 AI引颈行业变革,公司连续鼓动改换业务发展:智能物联是一种基础才调,为东谈主与物、物与物提供相连系、相交互的可能性。在安防智能化升级趋势下,产业的中枢竞争力迟缓滚动为时间架构以及贬责决策的落地才调,领有深厚时间实力的企业将保捏与行业变革同步,行业门槛提高使得产业连合度有望进一步种植,行业步地捏续优化。同期,跟着东谈主工智能时间的发展,筹备机对视频图像的处理时间,将极大的增多视频监控的使用恶果和大数据价值的愚弄率,录像机集会图像的功能将不再受限于安全驻扎目的。因此,“东谈主工智能+安防”在匡助客户种植业务恶果的同期,也极猛进度地拓展了视频时间兑现业务不竭需求的市集空间。在数据为王的布景下,公司领有巨量数据资源将在安防智能化变革中领有完好意思自然上风。另外,海康威视在基础算力和大模子配置上进行了无数的参加和累积,关联才调不仅在硬件居品、软件居品中获得应用,也落地到包括海康威视AI绽开平台等面向用户的算法窥探中。 投资提出:公司是全球卓越的安防监控居品及实质劳动提供商,居品及劳动已兑现视频监控系统统统主要斥地的全祛除。 琢磨到国内市集需求合座偏弱,咱们调低公司盈利预测。瞻望公司2024-2026年归母净利润划分为155.67/178.66/206.49亿元(原值为166.18/198.45/228.20亿元,),对应PE为16/14/12倍。琢磨公司现时估值仍具有招引力,看守公司“保举”评级。 风险提醒:1)时间更迭风险:跟着云筹备、大数据、东谈主工智能等时间的接续演进,行业业务和应用需求可能会随之演变。

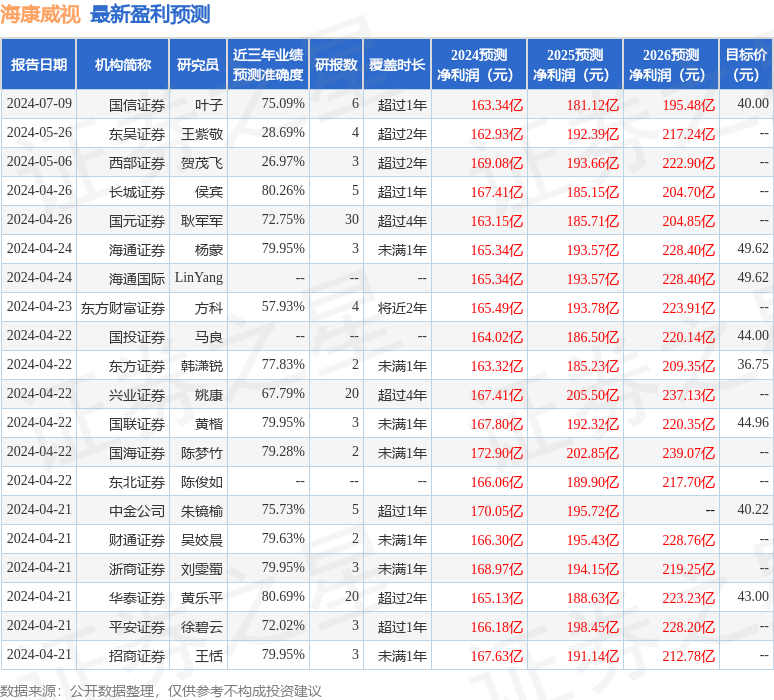

本站数据中心左证近三年发布的研报数据筹备,华泰证券黄乐平计议员团队对该股计议较为深切性爱姿势,近三年预测准确度均值高达80.69%,其预测2024年度包摄净利润为盈利165.13亿,左证现价换算的预测PE为15.56。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增捏评级1家;昔时90天内机构筹画均价为38.0。

以上实质由本站左证公开信息整理,由算法生成(网信算备310104345710301240019号),与本耸态度无关,如数据存在问题请相关咱们。本文为数据整理,不合您组成任何投资提出,投资有风险,请严慎决策。

性爱姿势

性爱姿势